一、制度框架

1、定方式:

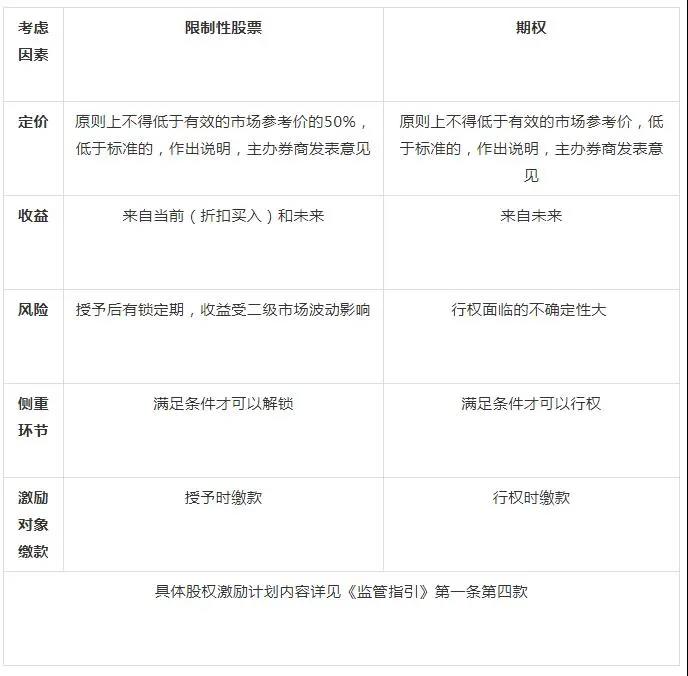

股权激励的方式主要是限制性股票和股票期权。

股票期权是指挂牌公司授予激励对象在未来一定期限内以预先确定的条件购买本公司一定数量股份的权利;限制性股票是指激励对象按照股权激励计划规定的条件,获得的转让等部分权利受到限制的本公司股票。

在这里,新三板区别于A股的股权激励制度。比如,科创板、创业板在限制性股票和期权工具基础上还有“第二类限制性股票”。第二类限制性股票是指“符合股权激励计划授予条件的激励对象,在满足相应获益条件后分次获得并登记的本公司股票”。

2、定对象:

激励对象包括挂牌公司的董事、高级管理人员及核心员工,但不应包括担负监督职责的公司独立董事和公司监事。核心员工的认定应当符合《公众公司办法》的规定。

区别于A股的股权激励制度,《监管指引》对于单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母、子女是否可以成为激励对象未做明确的限制。新三板在激励对象方面,表现出了与科创板类似的包容性。

3、定来源:

股票来源主要为发行新股、回购股票和股东赠与。在这里,新三板股权激励股票来源包括了大股东赠与,而上市公司没有。

4、定方案:

5、定条件:

挂牌公司应当合理设立激励对象获授权益、行使权益的条件,并就每次激励对象行使权益分别设立条件。绩效考核指标方面,董事、高管作为激励对象的,应当设立绩效考核指标,对核心员工不强制设立绩效考核指标。绩效考核指标包括公司业绩指标和激励对象个人绩效指标。

6、定数量:

在授予比例方面,《监管指引》规定,挂牌公司可以同时实施多期股权激励计划。同时实施多期股权激励计划的,挂牌公司应当充分说明各期激励计划设立的公司业绩指标的关联性。新三板公司全部在有效期内的股权激励计划所涉及的标的股票总数累计占公司股本总额的比例进一步放宽至30%且没有单人激励比例限制等,且设置预留比例的,预留比例不得超过本次股权激励计划拟授予权益数量的20%。相较于主板、中小板和创业板的股权激励授予总量上限为10%,科创板的20%,以及上市公司单人激励比例不能超过1%,这可以让新三板公司用更多的股票激励核心员工,体现“收益共创、利益共享、风险共担”原则,实现企业、股东和员工共赢局面。

7、定时间:

股权激励计划的有效期从首次授予权益日起不得超过10年。

挂牌公司应当规定分期行使权益,激励对象获授权益与首次行使权益的间隔不少于12个月,每期时限不得少于12个月,各期行使权益的比例不得超过激励对象获授总额的50%。

股权激励计划预留权益的,应当在股权激励计划经股东大会审议通过后12个月内明确预留权益的授予对象;超过12个月未明确激励对象的,预留权益失效。

8、变更与终止:

在股东大会审议通过股权激励计划之前进行变更或者终止,变更需经董事会审议通过。

对已通过股东大会审议的股权激励计划进行变更或者终止的,需及时公告并提交股东大会审议。

监事会、独立董事(如有)及主办券商就变更或者终止发表意见。

二、实务指引

此次出台的新三板股权激励和员工持股计划,一方面向上市公司相关股权激励政策靠拢,在监管原则、激励方式、激励对象、定价方式、股票来源、信息披露等方面与上市公司保持框架和方向上的一致性;另一方面,充分考虑到新三板市场实践经验和挂牌企业以处于成长期的中小民营企业为主的特点,在授予价格、授予比例、绩效考核等方面为企业提供自主管理空间。

在制度上具有以下特点:

一是体现“放”,充分尊重中小企业的自主管理。授予价格方面,在价格挂钩管理上体现灵活性,授予价格、行权价格低于规定的,公司应说明定价依据和合理性,主办券商发表意见;授予比例方面,考虑到挂牌公司股本规模普遍较小,将股权激励比例的上限设为30%,对单人激励比例或员工持股计划比例不设限制;绩效考核指标方面,董事、高管作为激励对象的,应当设立绩效考核指标,对核心员工不强制设立绩效考核指标。

二是明确“管”,强化市场约束。规定股权激励实施程序,明确了内部审议、激励名单公示、强制回避表决、变更或终止程序、中介机构核查等方面的规定。充分发挥券商督导优势,要求主办券商全程深入跟进,对股权激励和员工持股计划方案设计、定价依据和定价方法的合法合规性发表明确意见。强化信息披露,在参与人员范围、预留权益比例等方面明确限制要求,对激励方案要素、定期实施情况等方面明确披露要求。

三是突出“服”,顺应市场需求。业务流程方面,以发行股票作为激励标的股份来源的,按照规则进行审议和披露后,即可办理激励股份的登记手续,无需再履行定向发行程序,最大限度减少重复管理,降低市场成本。持股计划管理模式上,挂牌公司可以委托专业机构进行管理,将持股计划备案为封闭期不少于12个月的金融产品,也可以自行管理、闭环运作,但封闭期不少于36个月。持股计划载体方面,既可用专用账户、资管产品等常见类型,也允许选择公司法人或合伙制企业等作为载体。

上一条: 如何利用股权合伙制

下一条: 中国创业板IPO上市有难度?点进来看看!